Bạn dễ dàng bắt gặp những lời giới thiệu, thông điệp đầy nhân văn về bảo hiểm nhân thọ trên các phương tiện truyền thông nhưng câu hỏi: Bảo hiểm nhân thọ là gì? Liệu có nên mua hay không để tránh phải hối hận vẫn đang là thắc mắc của nhiều người. Bài viết này sẽ giải đáp cho bạn những vấn đề nếu trên.

Bảo hiểm nhân thọ (BHNT) là gì?

Bảo hiểm nhân thọ là nghiệp vụ Bảo hiểm cho trường hợp người được Bảo hiểm sống hoặc chết (theo luật kinh doanh Bảo hiểm Việt Nam). Tức cty Bảo hiểm sẽ chi trả số tiền Bảo hiểm như đã thỏa thuận trong hợp đồng cho bên mua Bảo hiểm (BMBH) hoặc người thụ hưởng khi người được Bảo hiểm (NĐBH) (thường là trụ cột gia đình, người tạo ra thu nhập) xảy ra 1 trong 2 tình huống sau: tử vong hoặc thương tật toàn bộ vĩnh viễn (mất khả năng lao động tạo ra thu nhập). Đây là một sản phẩm mang tính đồng hành, người mua sẽ đóng phí bảo hiểm theo định kỳ trong một thời gian dài (5 năm, 10 năm, 15 năm…). Tuy nhiên, “nó” đồng thời cũng là một hình thức tiết kiệm dài hạn và đầu tư cho tương lai nếu không có rủi ro xảy ra, vì lúc này DNBH sẽ chi trả số tiền tiết kiệm mà BMBH có được sau nhiều năm tham gia, kèm khoản lãi được chia từ kết quả kinh doanh của cty, hình thức này tương tự với ngân hàng. Do đó, đây là kênh duy nhất kết hợp được bảo vệ tài chính, tiết kiệm có kỷ luật, đầu tư an toàn, giáo dục cho con cái.

Một hợp đồng Bảo hiểm thường có hai phần: phần chính là Bảo hiểm nhân thọ và phần phụ là các Bảo hiểm bổ trợ mua kèm như: Bảo hiểm tai nạn, Bảo hiểm chăm sóc sức khỏe, Bảo hiểm bệnh hiểm nghèo, Bảo hiểm hỗ trợ đóng phí… Thông thường khi tham gia hợp đồng BHNT, khách hàng sẽ lựa chọn thêm các Bảo hiểm bổ trợ mua kèm sản phẩm chính, để đáp ứng nhu cầu Bảo hiểm của bản thân.

Có nên tham gia BHNT không?

Đã biết được những quyền lợi, lợi ích, chắc hẳn đa số mọi người sẽ không ngần ngại mà tham gia Bảo hiểm nhân thọ. Nhưng chắc chắn cũng sẽ có người suy nghĩ rằng “Bảo hiểm nhân thọ cũng giống như gửi tiết kiệm ngân hàng nhưng lãi suất lại thấp hơn. Vậy tại sao lại không gửi tiết kiệm mà phải tham gia Bảo hiểm?” hoặc “Gửi tiền Bảo hiểm không lãi, mang đầu tư sướng hơn”.

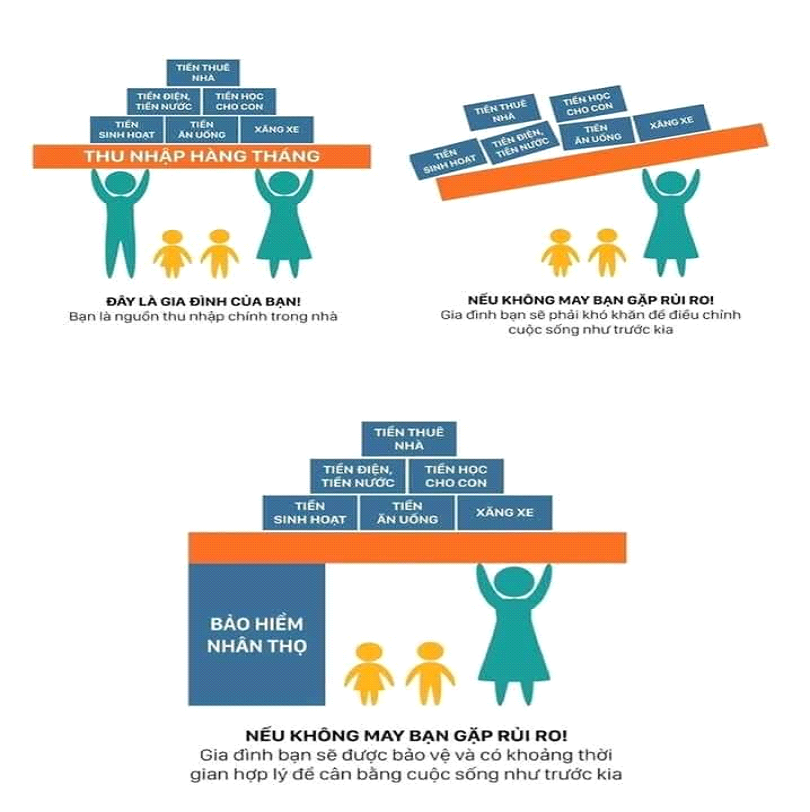

Nhưng để đầu tư vào những lĩnh vực khác chúng ta phải có ngay một số vốn lớn, đối với Bảo hiểm nhân thọ chỉ với số tiền 5-15% thu nhập hàng tháng là bạn đã có ngay quỹ dự phòng tài chính vững chắc trong tương lai cho con cái và gia đình. Vừa tiết kiệm vừa đầu tư, nhưng quan trọng hơn hết còn được bảo vệ tài chính trong mọi tình huống rủi ro.

Nguyên tắc đầu tư hiệu quả đó chính là không để trứng vào cùng 1 giỏ. Thay vì mỗi năm bạn tiết kiệm 100 triệu ở ngân hàng, hãy chia nhỏ số tiền ấy ra thành 2 phần: 80 triệu vẫn gửi tiết kiệm ngân hàng để nhận lãi suất ưu đãi và đừng quên hiệu ứng lãi suất kép, 20 triệu còn lại gửi vào cty Bảo Hiểm, để chẳng may có rủi ro về sức khỏe, tai nạn hay tính mạng thì vẫn bảo toàn được số tiền 100 triệu của bạn cả hai nơi nhờ vào số tiền bồi thường nhận được từ công ty Bảo Hiểm.

Tóm lại tham gia BHNT không có LỜI mà chỉ có LỢI, LỢI khi chẳng may có rủi ro bất ngờ xảy ra như tai nạn, bệnh tật, tử vong… doanh nghiệp Bảo Hiểm sẽ căn cứ vào quyền lợi của khách hàng để chi trả bằng một khoản tiền lớn, ngay cả khi họ mới kịp tiết kiệm được một khoản tiền rất nhỏ.

Khi bạn mới gửi 10 triệu nhưng giá trị đền bù nếu bạn tử vong lên đến hàng tỷ đồng, khi đó rủi ro lớn thuộc về các công ty bảo hiểm.

Tuy cùng đem lại một số tiền lãi hoặc nhỉnh hơn một xíu, nhưng bản chất của Bảo hiểm nhân thọ là bảo đảm cho những rủi ro không lường trước trong tương lai, thứ mà tài khoản tiết kiệm hay bất kỳ kênh đầu tư khác sẽ không thể cung cấp cho bạn.

Nhưng nói đi cũng phải nói lại, BHNT trong nhận thức của nhiều người Việt Nam vẫn còn khá phức tạp để hiểu, mà khi chưa hiểu được quyền lợi và trách nhiệm của mình thì việc có cảm giác lo sợ là khá dễ hiểu và hoàn toàn thông cảm được.

Để hiểu hơn về BHNT mời các bạn đọc tiếp bài viết “BHNT chỉ tham gia khi thực sự hiểu”.

Hằng Dai-ichi.